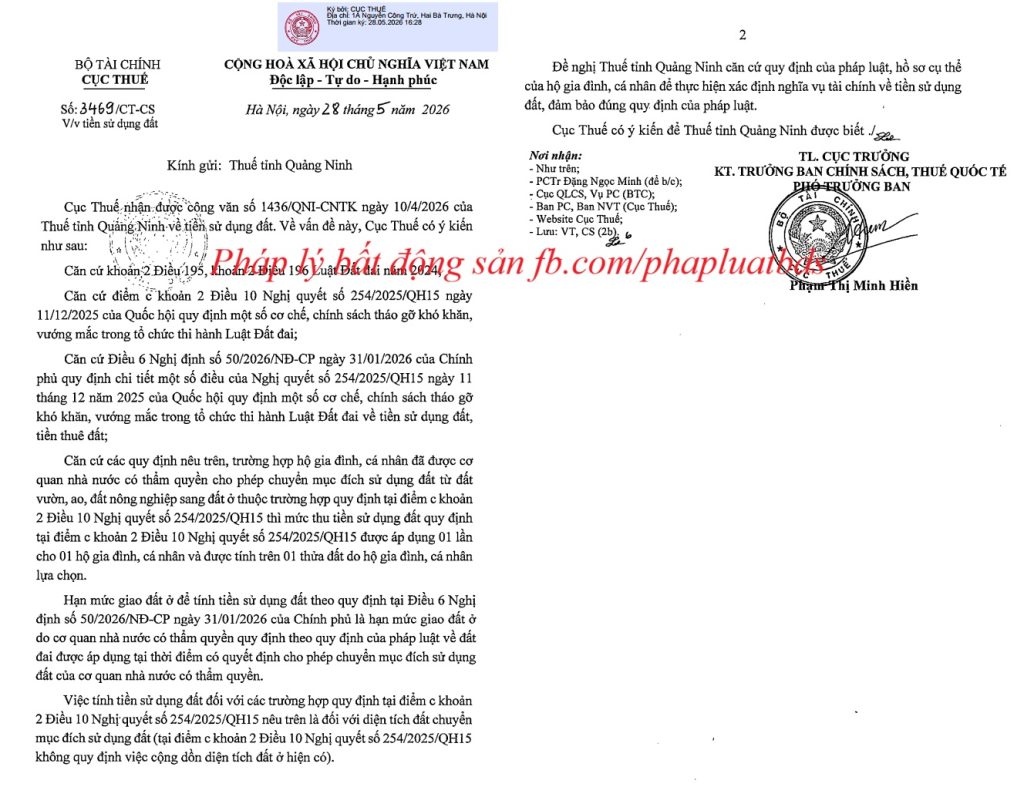

Một hướng dẫn rất quan trọng tại văn bản số 3469/CT-CS ngày 28/5/2026 của Cục Thuế – Bộ Tài chính.

Cụ thể, Cục Thuế – Bộ Tài chính trả lời cơ quan Thuế tỉnh Quảng Ninh về một vấn đề còn có cách hiểu khác nhau thời gian qua, liên quan đến hạn mức giao đất ở để tính giảm tiền sử dụng đất cho người dân khi chuyển mục đích sử dụng đất từ một số loại đất nông nghiệp sang đất ở theo điểm c khoản 2 Điều 10 Nghị quyết số 254/2025/QH15.

Theo Điều 6 Nghị định số 50/2026/NĐ-CP của Chính phủ, hạn mức này là hạn mức giao đất ở của địa phương được áp dụng tại thời điểm có quyết định cho phép chuyển mục đích sử dụng đất.

Tuy nhiên vẫn còn ý kiến khác nhau về việc có tính gộp diện tích đất ở mà người dân hiện có để tính hạn mức hay không.

Để dễ hình dung thì hãy cùng xem 1 ví dụ này:

Ông A có thửa đất gồm 50m2 đất ở + 450m2 đất nông nghiệp (đất trồng cây lâu năm). Hạn mức giao đất ở của địa phương hiện nay là 120m2. Ông A muốn chuyển 300m2 đất nông nghiệp sang đất ở.

Điểm c khoản 2 Điều 10 Nghị quyết số 254 quy định người dân được ưu đãi: Nộp 30% chênh lệch (tiền sử dụng đất tính theo giá đất ở – tiền sử dụng đất tính theo giá đất nông nghiệp) với diện tích đất trong hạn mức giao đất ở; nộp 50% chênh lệch với diện tích đất trong hạn mức giao đất ở tiếp theo; các diện tích vượt 02 lần hạn mức giao đất ở thì tính 100% chênh lệch (không được ưu đãi).

Trường hợp của ông A có 2 cách hiểu khác nhau:

– Cách 1 (có tính gộp diện tích đất ở mà ông A hiện có): Do ông A đã có 50m2 đất ở nên chỉ được ưu đãi nộp 30% chênh lệch (tiền sử dụng đất tính theo giá đất ở – tiền sử dụng đất tính theo giá đất nông nghiệp) với 70m2 (để đạt đủ 120m2 hạn mức); nộp 50% chênh lệch với 120m2 tiếp theo; nộp 100% chênh lệch (không được ưu đãi) với 110m2 còn lại.

– Cách 2 (không tính gộp diện tích đất ở mà ông A hiện có): Ông A được ưu đãi nộp 30% chênh lệch (tiền sử dụng đất tính theo giá đất ở – tiền sử dụng đất tính theo giá đất nông nghiệp) với 120m2 (trong hạn mức); nộp 50% chênh lệch với 120m2 tiếp theo; nộp 100% chênh lệch (không được ưu đãi) với 60m2 còn lại.

Nay, văn bản số 3469/CT-CS ngày 28/5/2026 của Cục Thuế – Bộ Tài chính đã đưa ra hướng dẫn chính thức: “Việc tính tiền sử dụng đất đối với các trường hợp quy định tại điểm c khoản 2 Điều 10 Nghị quyết số 254/2025/QH15 là đối với diện tích đất chuyển mục đích sử dụng đất (tại điểm c khoản 2 Điều 10 Nghị quyết số 254/2025/QH15 không quy định việc cộng dồn diện tích đất ở hiện có).”

Như vậy, Cục Thuế – Bộ Tài chính đã khẳng định cách hiểu 2 (không tính gộp diện tích đất ở mà người dân hiện có) là đúng, qua đó tháo gỡ vướng mắc trong thi hành pháp luật và bảo vệ lợi ích cho người dân.

Ngày 01/6/2026

Luật sư Nguyễn Văn Đỉnh