Từ kiến nghị của Hiệp hội Bất động sản TP. Hồ Chí Minh (HoREA) và tham mưu của Bộ Tài chính, Chính phủ sẽ sửa quy định về thời điểm tính tiền sử dụng đất, tiền thuê đất khi xác định giá trị quỹ đất thanh toán cho nhà đầu tư thực hiện dự án BT.

Cụ thể, tại văn bản số 41/2026/CV-HoREA ngày 06/5/2026, Hiệp hội Bất động sản TP. Hồ Chí Minh đã phản ánh khó khăn, vướng mắc trong quá trình thực thi Nghị định số 257/2025/NĐ-CP về thực hiện dự án áp dụng loại hợp đồng Xây dựng – Chuyển giao (BT).

Theo quy định tại điểm d khoản 3 Điều 6 Nghị định số 257/2025/NĐ-CP; điểm a khoản 2a Điều 45 Luật PPP năm 2020 (sửa đổi năm 2024); khoản 5 Điều 5 Nghị quyết số 254/2025/QH15 quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai; và điểm a khoản 3 Điều 155 Luật Đất đai, thời điểm xác định tiền sử dụng đất, tiền thuê đất là thời điểm Nhà nước ban hành quyết định giao đất, cho thuê đất.

Quy định này được áp dụng chung đối với mọi trường hợp Nhà nước giao đất, cho thuê đất, bao gồm cả việc giao đất, cho thuê đất để thanh toán dự án BT.

Theo HoREA, quy định này làm phát sinh một số bất cập. Vì vậy, Hiệp hội kiến nghị sửa đổi Nghị định số 257/2025/NĐ-CP theo hướng:

“Giá trị quỹ đất thanh toán được xác định tại thời điểm ký kết hợp đồng BT theo quy hoạch chi tiết 1/500 được phê duyệt. Giá trị quỹ đất thanh toán sẽ được ghi nhận trong hợp đồng BT và cố định, không thay đổi trong suốt thời gian thực hiện hợp đồng.”

Tại các văn bản số 7647/BTC-QLĐT ngày 08/6/2026 và số 8849/BTC-QLĐT ngày 25/6/2026, Bộ Tài chính bày tỏ sự đồng tình với kiến nghị của HoREA.

Bộ Tài chính đánh giá rằng việc áp dụng thống nhất quy định của Luật Đất đai về thời điểm tính tiền sử dụng đất, tiền thuê đất đối với tất cả các dự án mà chưa tính đến tính đặc thù của dự án BT đã dẫn đến hạn chế việc đổi mới sáng tạo, phát triển động lực tăng trưởng mới, khơi thông nguồn lực và thúc đẩy tăng trưởng kinh tế.

Bộ Tài chính nhận định:

“Nếu những khó khăn, vướng mắc này được tháo gỡ thì ngoài việc Nhà nước sớm được bàn giao công trình BT để đưa vào sử dụng thì nhà đầu tư cũng sớm được giao đất để triển khai ngay dự án đối ứng trên quỹ đất được Nhà nước thanh toán, sớm đưa nguồn lực đất đai vào khai thác, sử dụng ngay, tránh lãng phí, góp phần phát triển hạ tầng kinh tế – xã hội của địa phương.”

Từ đó, Bộ Tài chính đề xuất ban hành Nghị quyết của Chính phủ để xử lý khó khăn, vướng mắc theo Nghị quyết số 206/2025/QH15 ngày 24/6/2025 của Quốc hội về cơ chế đặc biệt xử lý khó khăn, vướng mắc do quy định của pháp luật.

Theo khoản 3 Điều 2 Nghị quyết số 206/2025/QH15, một trong những tiêu chí xác định khó khăn, vướng mắc do quy định của pháp luật là: “quy định của văn bản quy phạm pháp luật hạn chế việc đổi mới sáng tạo, phát triển động lực tăng trưởng mới, khơi thông nguồn lực, thúc đẩy tăng trưởng kinh tế, hội nhập quốc tế.”

Trên cơ sở đó, Bộ Tài chính báo cáo Lãnh đạo Chính phủ xem xét, chấp thuận chủ trương ban hành Nghị quyết của Chính phủ để xử lý vướng mắc về thời điểm tính tiền sử dụng đất, tiền thuê đất đối với quỹ đất thanh toán cho nhà đầu tư thực hiện dự án BT; giao Bộ Tài chính chủ trì thực hiện theo Nghị quyết số 206/2025/QH15; đồng thời giao Bộ Nông nghiệp và Môi trường phối hợp nghiên cứu, hoàn thiện Nghị quyết và bổ sung nội dung này vào dự thảo Luật Đất đai (sửa đổi) nhằm bảo đảm tính thống nhất, đồng bộ.

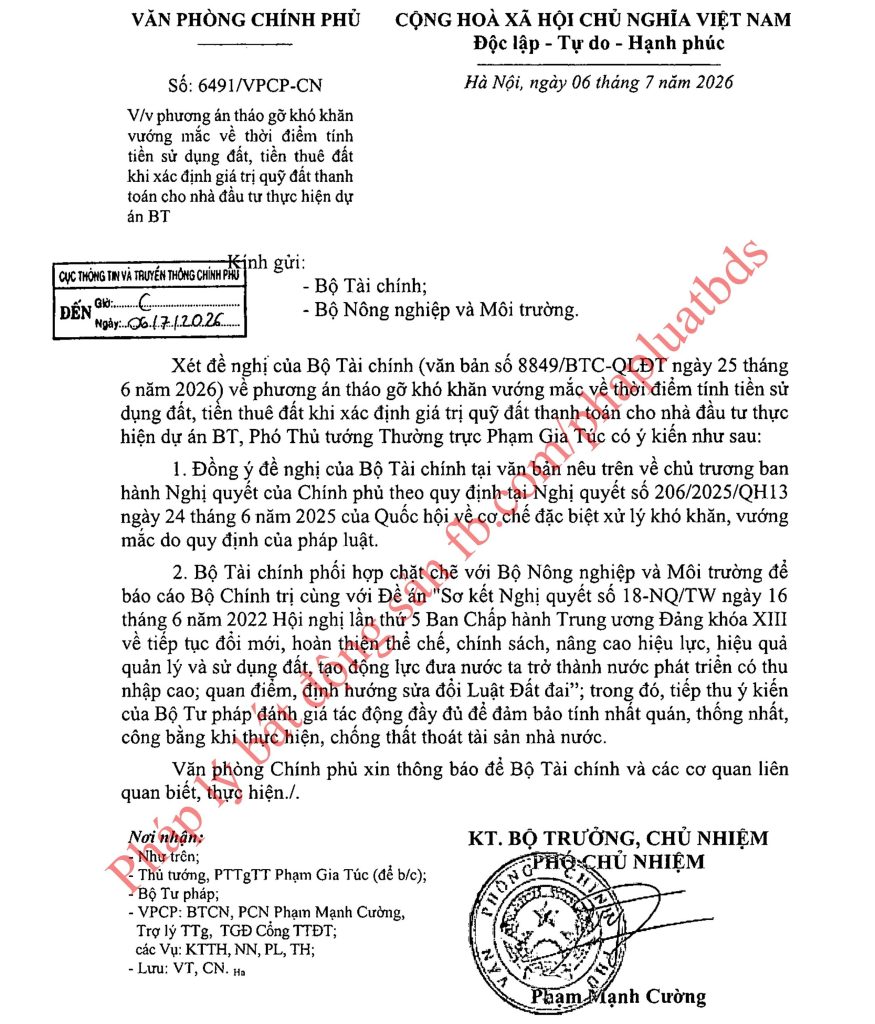

Kết quả, tại văn bản số 6491/VPCP-CN ngày 06/7/2026, Phó Thủ tướng Thường trực Phạm Gia Túc đã đồng ý với đề nghị của Bộ Tài chính về chủ trương ban hành Nghị quyết của Chính phủ theo Nghị quyết số 206/2025/QH15; giao Bộ Tài chính phối hợp với Bộ Nông nghiệp và Môi trường báo cáo Bộ Chính trị cùng với Đề án sơ kết Nghị quyết số 18-NQ/TW ngày 16/6/2022 của Ban Chấp hành Trung ương Đảng về tiếp tục đổi mới, hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý và sử dụng đất; quan điểm, định hướng sửa đổi Luật Đất đai.

Như vậy, trong thời gian tới, quy định về thời điểm định giá đất để xác định giá trị quỹ đất thanh toán dự án BT sẽ được sửa đổi theo hướng: giá trị quỹ đất thanh toán được xác định tại thời điểm ký kết hợp đồng BT. Đây là phương án bảo đảm tốt hơn quyền lợi của nhà đầu tư thực hiện dự án BT, tránh trường hợp giá trị quỹ đất bị xác định ở mức quá cao do biến động giá đất trong quá trình thực hiện dự án.

Tuy nhiên, trong nội dung tham mưu của Bộ Tài chính có nhận định:

“Nếu những khó khăn, vướng mắc này được tháo gỡ thì ngoài việc Nhà nước sớm được bàn giao công trình BT để đưa vào sử dụng thì nhà đầu tư cũng sớm được giao đất để triển khai ngay dự án đối ứng trên quỹ đất được Nhà nước thanh toán, sớm đưa nguồn lực đất đai vào khai thác, sử dụng ngay…”

Theo tôi, nhận định này chưa thật sự chính xác.

Việc sửa đổi quy định về thời điểm định giá đất để xác định giá trị quỹ đất thanh toán dự án BT theo đề xuất của HoREA chỉ có ý nghĩa giúp nhà đầu tư được xác định tiền sử dụng đất, tiền thuê đất của quỹ đất đối ứng ở mức THẤP HƠN, tức là được tiếp cận quỹ đất với chi phí RẺ HƠN.

Ngược lại, việc sửa đổi quy định này không làm cho nhà đầu tư được giao quỹ đất đối ứng SỚM HƠN, bởi thời điểm giao đất hoàn toàn phụ thuộc vào tiến độ bồi thường, giải phóng mặt bằng. Khi có mặt bằng sạch thì Nhà nước có thể thực hiện việc giao đất, không phụ thuộc vào thời điểm xác định giá đất (giao đất diễn ra trước, định giá đất diễn ra sau).

Nói cách khác, việc sửa đổi quy định về thời điểm định giá đất để xác định giá trị quỹ đất thanh toán dự án BT chỉ có ý nghĩa về mặt TÀI CHÍNH, góp phần bảo đảm quyền lợi của nhà đầu tư và hài hòa lợi ích giữa Nhà nước với doanh nghiệp.

Nó không có ý nghĩa về mặt TIẾN ĐỘ thực hiện dự án trên quỹ đất đối ứng, cũng không phải là yếu tố giúp sớm đưa nguồn lực đất đai vào khai thác, sử dụng như nội dung tham mưu của Bộ Tài chính.

Ngày 08/7/2026

Luật sư Nguyễn Văn Đỉnh